Oferta en Efectivo o Financiamiento

Hay muchos consejos contradictorios sobre el tema. ¿Debería hacer una oferta en efectivo o financiamiento por una propiedad de inversión?

Cuando empiece a investigar esto teniendo en cuenta su propia situación, las cosas cobrarán sentido mientras el acalorado debate pasa a un segundo plano. En esencia, todo se reduce a los factores en juego. La situación de cada inversor es única en términos de finanzas disponibles y objetivos de inversión.

Estamos en un mercado de vendedores. Además algunas instituciones se están volviendo más estrictas al pedir más cualificaciones que antes, mientras que los prestamistas privados están acudiendo a las oportunidades. Muchos inversores experimentados han estado acumulando efectivo o activos liquidables.

A la luz de esto, examinamos los factores de cada escenario y ofrecemos una visión clara de los posibles riesgos y recompensas. La decisión depende entonces de usted si usa efectivo o financiamiento para su próxima inversión.

EMPECEMOS POR EL FINANCIAMIENTO DE INMUEBLES

El apalancamiento es el término que se utiliza porque, en teoría, la contratación de una hipoteca debería amortizarse con los ingresos por alquiler. Mientras la hipoteca se reduce, los ingresos crecen. En efecto, usted ha utilizado el dinero de otras personas para aumentar, o apalancar, su riqueza.

Hechos a favor del financiamiento de inmuebles:

Una mayor oportunidad de inversión

Al comprar propiedades de alquiler de esta manera, puede pedir más de una hipoteca. Por ejemplo, dos o tres. En lugar de tomar todo su dinero en efectivo y comprar una sola propiedad, puede tomar la misma cantidad de dinero y utilizarla como pago inicial en más de una propiedad.

Ser propietario de más de una propiedad de alquiler infla sus ganancias, así como su patrimonio. A medida que entran los alquileres, aumentan sus beneficios. A medida que sus hipotecas se reducen, su patrimonio aumenta. Si es cierto lo de una, imagínese lo de varias propiedades.

Dependiendo de la oferta y la demanda del mercado, hemos visto que la mayoría de las casas se revalorizan en la Florida Central a una tasa anual promedio del 6%. Cuando una propiedad se aprecia, su inversión se infla, ya que su pago inicial se hizo originalmente en un valor más bajo, supervisando el nivel de inflación de la economía.

Deducción de Impuestos

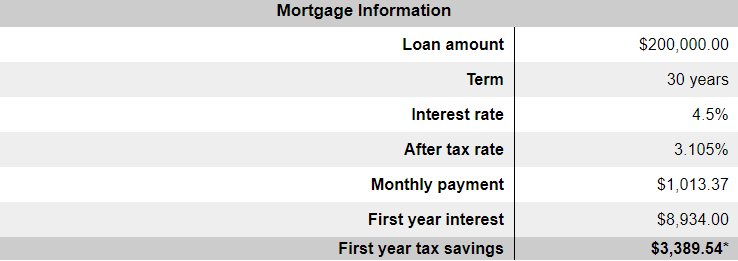

Los intereses hipotecarios son deducibles de sus ingresos por alquiler. Junto con la depreciación, su ahorro de impuestos podría ser significativamente mayor que si hubiera comprado la propiedad usando dinero en efectivo.

Usando esta calculadora de deducción de impuestos hipotecarios, aquí están los resultados de una nota hipotecaria de 200.000 dólares:

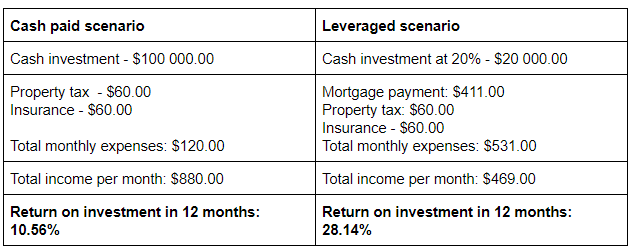

Los rendimientos en efectivo son mayores:

Es cierto que, con el apalancamiento, desde el primer ingreso por alquiler tiene el gasto de un pago de hipoteca añadido a los impuestos y el seguro de la propiedad. Pero mírelo desde el punto de vista de haber utilizado un pago inicial en lugar de pagar todo el valor de la casa como una inversión en efectivo más baja.

Valor de la vivienda: 100.000 dólares

Alquiler mensual asumido a $1,000.00 dólares al mes

Teniendo en cuenta que su inquilino está pagando básicamente su hipoteca, un rendimiento del 28,14% no está nada mal. Ahora bien, si tiene más de una propiedad, este rendimiento aumenta por la cantidad de propiedades que posea.

Consejos para gestionar el riesgo

El financiamiento de inmuebles conlleva factores de riesgo obvios, por lo que hay que ser inteligente y hacer los deberes.

- Nunca dé por sentado que la propiedad se revalorizará como usted espera. Obtenga una previsión realista y considere siempre el peor de los escenarios frente a su situación financiera.

- Las opciones hipotecarias con anticipos más bajos dan lugar a cuotas mensuales más altas. Recuerde que el flujo de caja es importante para tener éxito: si el pago es constantemente superior a sus ingresos, al final el riesgo será mayor que el rendimiento.

- Evalúe siempre las propiedades y asegúrese de que no está pagando más de lo que debería desde que la financiación está disponible.

- Si se aloja con una empresa de gestión de propiedades, minimizará el riesgo de que los inquilinos paguen mal, y se asegurará de que su propiedad está siendo cuidada en todo momento.

Recuerde que nuestros expertos están a su disposición para ayudarle a resolver los detalles.

AHORA LA OPCIÓN DE INVERSIÓN EN EFECTIVO

Para aquellos que tienen el poder de efectivo para invertir en la propiedad con todos los riesgos asociados, hay algunos grandes beneficios.

Si la inversión fuera la totalidad de sus ahorros o el dinero de su jubilación, no podría invertir en propiedades de alquiler. Habría riesgos evidentes.

Vamos a discutir algunos beneficios de utilizar su propio dinero para financiar la inversión inmobiliaria.

Mejor flujo de caja desde el principio:

Obviamente, como ya se ha demostrado en la tabla anterior, el dinero empieza a entrar con el primer inquilino y no tiene que cubrir ninguna deuda. Siempre habrá gastos asociados al alquiler de su propiedad, por lo que no tener que cubrir el pago es un beneficio seguro.

En caso de que llegue un momento en que su propiedad esté desocupada, o los inquilinos no puedan cubrir el alquiler, habrá menos pérdida de inversión que en el caso de haber hipotecado su propiedad.

Un proceso de compra más sencillo:

Usted podría conseguir una propiedad a buen precio mucho más rápido que el inversor que tendría que esperar una media de 30 – 45 días para que se apruebe una hipoteca. Sí, hay prestamistas privados que pueden hacerlo más rápido, pero no de inmediato. Tener dinero en efectivo de su lado aumenta el poder de negociación, ya que el vendedor no tiene que preocuparse de los costes de financiación o de que la hipoteca no se apruebe.

Sin riesgo de ejecución hipotecaria:

En caso de que la economía sufra una recesión, su inversión no se convierte en un gasto. Al no haber deuda, tiene menos riesgo de perder toda su inversión por las circunstancias. Seguirá obteniendo los ingresos con menos gastos y el flujo de caja seguirá siendo positivo.

EN CONCLUSIÓN

Como ya se ha mencionado, la decisión depende de usted de hacer oferta en efectivo o financiamiento. Tiene que considerar cuidadosamente los riesgos y las recompensas teniendo en cuenta su situación financiera, sus objetivos y las condiciones del mercado.

Hay demasiados factores individuales para cubrir en este artículo cómo mitigar el riesgo para su beneficio.